Maandoverzicht - maart 2026

Eind februari vormde het kantelpunt van een aanvankelijk sterk eerste kwartaal. Januari en februari verliepen nog in een constructieve marktomgeving, ondersteund door positieve macro-economische cijfers en recordniveaus op verschillende aandelenmarkten.

Dat beeld sloeg echter snel om na de luchtaanvallen van de Verenigde Staten en Israël op Iraanse doelwitten op 28 februari, gevolgd door Iraanse vergeldingsacties en oplopende spanningen rond de Straat van Hormuz.

De vrees voor verstoringen in de wereldwijde energiebevoorrading werkte vrijwel onmiddellijk door in de markten en duwde olieprijzen fors hoger, waardoor het kwartaal uiteindelijk een veel zwakkere afloop kende dan halverwege nog werd verwacht.

Geopolitieke spanningen en de energieschok van maart

Maart werd vervolgens gekenmerkt door een uitgesproken terughoudend marktsentiment, gedreven door geopolitieke spanningen, stijgende inflatieverwachtingen en oplopende rentes. De energieprijsschok stond daarbij centraal.

Brent-olie kende in het eerste kwartaal zijn sterkste stijging sinds de Golfoorlog, wat niet alleen de inflatievrees opnieuw aanwakkerde, maar ook druk zette op de groeiverwachtingen. Daardoor werden beleggers wereldwijd voorzichtiger en kreeg de maand het karakter van een brede herprijzing van risico over verschillende activaklassen heen.

Wereldwijde aandelenmarkten en activaklassen onder druk

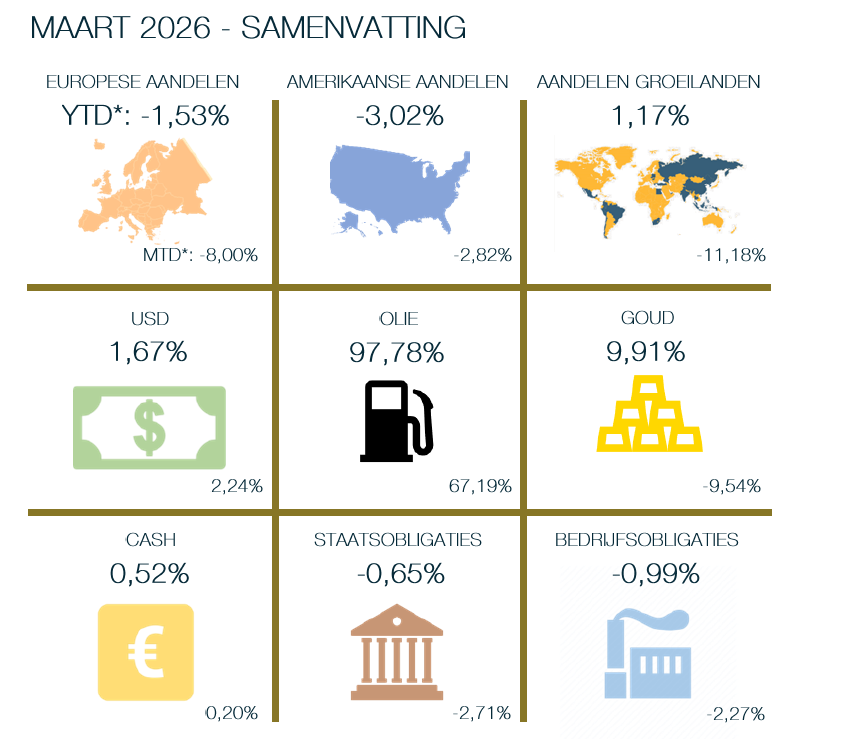

Door die spanningen stonden aandelenmarkten in maart wereldwijd onder druk, al liepen de regionale prestaties duidelijk uiteen.

In de Verenigde Staten daalde de S&P 500 met –2,82%, goed voor de zwakste maandprestatie in meer dan een jaar. Europese aandelen presteerden nog zwakker (-8%) door hun grotere gevoeligheid voor hogere energieprijzen en zwakkere groeiverwachtingen, terwijl ook opkomende markten (-11,18%) fors terugvielen en tot de grootste dalers behoorden.

Japan hield relatief gezien beter stand, maar ontsnapte evenmin aan de bredere correctie.

Andere activaklassen boden eveneens weinig bescherming. Obligatiemarkten kwamen onder druk door stijgende langetermijnrentes, terwijl grondstoffenprijzen fors opliepen, vooral gedreven door energie en de vrees voor verstoringen in het aanbod.

Goud, dat de voorbije maanden nog steun kreeg van zijn rol als veilige haven, kende in maart net een scherpe terugval.

Financieel marktoverzicht maart 2026: De cijfers op een rij

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Cor-porate Index

Macro-economische context: Inflatie en groei in de VS en Europa

De macro-economische gegevens over maart schetsten een moeilijker evenwicht tussen groei en inflatie. In de Verenigde Staten liep de totale inflatie op jaarbasis in maart op tot 3,3%, terwijl de kerninflatie uitkwam op 2,6%.

De arbeidsmarkt bleef voorlopig veerkrachtig, met een werkloosheidsgraad van 4,3% en een banengroei van +178.000. Tegelijk vertraagde het groeimomentum, met de samengestelde PMI die in maart terugviel tot 50,3, wat wijst op aanhoudende maar gematigde expansie in een context van stijgende kosten en toenemende onzekerheid.

Voorlopige cijfers voor maart toonden aan dat de totale inflatie in de eurozone op jaarbasis uitkwam op 2,5%, tegenover 1,9% in februari. De conjunctuur verloor tegelijk aan kracht: volgens de voorlopige PMI-cijfers bleef de economische activiteit nipt in expansie (50,7), maar wees de data op een duidelijke groeivertraging. De arbeidsmarkt bleef voorlopig wel relatief robuust, met een werkloosheidsgraad van 6,2% in de meest recente meting.

In Japan bleef de economische dynamiek relatief stabiel, al werd ook daar de impact van hogere energieprijzen en de verslechterde mondiale omgeving voelbaar. De meest recente nationale inflatiecijfers wezen voor februari op een afkoeling van het prijsritme, terwijl de voorlopige inflatiemeting voor Tokio in maart uitkwam op 1,7% voor de kerninflatie.

Tegelijk bleef de economische activiteit in expansie: de samengestelde PMI kwam in maart uit op 52,5, wat wijst op aanhoudende groei, zij het aan een trager tempo dan in februari.

Conclusie: Een kwartaal van herprijzing en onzekerheid

Maart 2026 werd uiteindelijk gekenmerkt door een brede correctie over de financiële markten, na een eerste kwartaal dat nochtans sterk was begonnen. De combinatie van geopolitieke escalatie, fors hogere energieprijzen en oplopende rentes zette het marktsentiment duidelijk onder druk en maakte opnieuw zichtbaar hoe snel het evenwicht op de markten kan omslaan wanneer geopolitieke en macro-economische risico’s elkaar versterken.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.

Steven Nuyts

Partner & CIO bij FinFactor. Steven is een ervaren vermogensbeheerder met een CFA-titel en een Master in Personal Financial Planning. Hij adviseert families en ondernemers bij het beheer van hun kapitaal. Buiten de beurswereld is hij een gepassioneerd sporter en familieman.