Maandoverzicht - juni 2025

Het tweede kwartaal van 2025 werd gekenmerkt door aanzienlijke marktschommelingen, waarbij de uiteindelijke kwartaalresultaten opvallend positief uitvielen. De onrust begon in april met de aankondiging van wederzijdse invoertarieven tussen de VS en China, wat leidde tot de vijfde grootste tweedaagse daling van de S&P 500 sinds de Tweede Wereldoorlog.

Toch keerde de rust snel terug nadat president Trump de invoertarieven met 90 dagen uitstelde. De markt veerde op en de S&P 500 sloot het kwartaal uiteindelijk af op een recordhoogte, met een totaalrendement van +10,57% in dollartermen. Daarbij was de verdere verzwakking van de Amerikaanse dollar duidelijk voelbaar: de munt kende zijn slechtste eerste jaarhelft sinds 1973.

Ondanks een sterke kwartaalprestatie van de S&P 500 in dollartermen, beperkte het valuta-effect het rendement voor euro-beleggers tot een bescheiden stijging van +1,63% in eurotermen. Intussen bleven macro-economische indicatoren veerkrachtig, en waren er nog weinig signalen dat de nieuwe handelsbarrières de inflatie sterk beïnvloedden. De geopolitieke spanningen, waaronder een kortstondige escalatie in het Midden-Oosten na Israëlische aanvallen op Iraanse nucleaire installaties, veroorzaakten tijdelijke volatiliteit in de olieprijs. Ook de zorgen rond de Amerikaanse begrotingspositie en stijgende langetermijnrentes hielden beleggers alert.

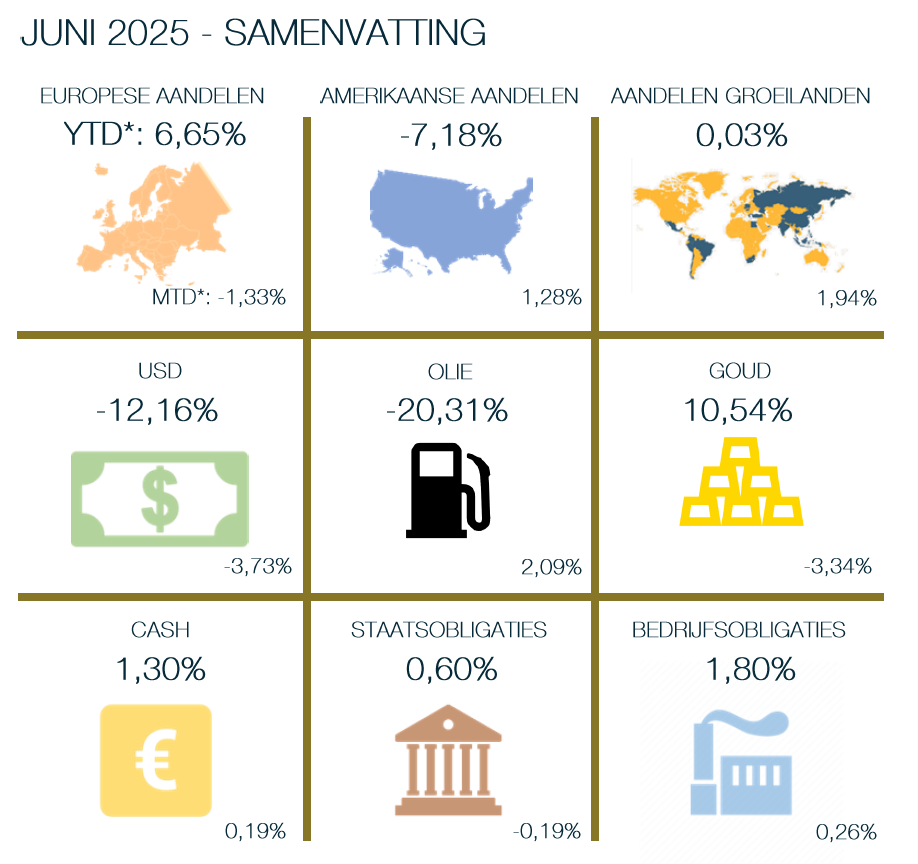

Juni 2025 bracht daaropvolgend rust en herstel op de financiële markten. Positieve economische data, afnemende inflatiever-wachtingen en hoop op soepelere monetaire beleidskoers van de Fed ondersteunden het marktsentiment. De S&P 500 kende in de maand juni een groei van 1,28% in eurotermen. Europese aandelen noteerden daarentegen gemiddeld 1,33% lager, terwijl opkomende markten 1,94% hoger gingen. De olieprijs daalde licht na de wapenstilstand tussen Israël en Iran en door hogere voorraden in de VS. In de VS steeg het consumentenvertrouwen en liet de S&P Global Composite PMI opnieuw expansie zien.

*Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

De Amerikaanse overheidsfinanciën bleven een bron van bezorgdheid. De discussie in het Congres over fiscale her-vormingen en belastingvoorstellen leidde tot onzekerheid bij beleggers. Kredietbeoordelaar Moody’s handhaafde haar negatieve vooruitzicht op Amerikaans staatspapier, en de 30-jaarsrente piekte kortstondig op 5,15%. Wereldwijd kwamen obligaties met lange looptijden onder druk te staan, wat woog op vastrentende portefeuilles met een lange duratie.

In Europa was het sentiment rustiger. De combinatie van aantrekkende industriële activiteit, afnemende inflatie en een voorzichtigere toon van de ECB gaf de markten ademruimte. Europese staatsobligaties bleven stabiel (-0,19%), mede dankzij stabiele renteverwachtingen. De euro zette haar opmars voort ten opzichte van de Amerikaanse dollar, wat het rendement op internationale beleggingen beïnvloedde.

Op sectorniveau presteerden technologie en consumentgerichte sectoren het sterkst. AI-gerelateerde aandelen kregen een impuls door sterke kwartaalresultaten en positieve vooruitzichten. Energie- en nutsbedrijven presteerden zwakker door dalende olieprijzen en een minder gespannen geopolitieke context.

Nieuwe macro-economische cijfers ondersteunden een voorzichtig herstel in het beleggerssentiment. In de VS steeg het consumentenvertrouwen volgens de University of Michigan-index in juni naar 60,7, terwijl de S&P Global Composite PMI opliep naar 52,8. Dit duidt op aanhoudende expansie in industrie en diensten. Tegelijkertijd kromp het Amerikaanse bbp in het eerste kwartaal met 0,5% op jaarbasis. In de eurozone bleef de inflatie in juni stabiel op 2,0% en groeide het bbp in het eerste kwartaal met 0,6% ten opzichte van het vorige kwartaal. De HCOB Flash Composite PMI bleef onveranderd op 50,2. In Azië was het beeld gemengd: de samengestelde PMI in China steeg in juni naar 50,7, wat wijst op een bescheiden herstel, terwijl in Japan de au Jibun Bank Composite PMI aantrok tot 51,4, waarmee de economie terugkeerde naar expansie. Deze cijfers bevestigen het beeld van een wereldeconomie die zich geleidelijk herstelt, met duidelijke regionale verschillen.

Na een volatiel kwartaal bevestigde juni het herstellend vermogen van de markten. De combinatie van meevallende macrodata, afnemende spanningen en monetaire hoop vormde een vruchtbare bodem voor een voorzichtige opleving. Toch blijven risico’s zoals het Amerikaanse begrotingsbeleid, geopolitieke dreigingen en valutavolatiliteit prominente factoren voor beleggers in de tweede helft van 2025.