Maandoverzicht - december 2025

Het beursjaar 2025 werd in belangrijke mate gevormd door macro-economische ontwikkelingen en de beleidskeuzes van centrale banken. Aanhoudende wereldwijde economische groei, een geleidelijk afnemende inflatiedruk en verdere versoepelingen van het monetaire beleid bepaalden in grote mate het marktsentiment. Tegelijk verliep het jaar niet zonder uitgesproken schommelingen. De aankondiging van de zogenoemde Liberation Day-handelstarieven zorgde voor aanzienlijke volatiliteit en leidde tot een van de scherpste tweedaagse correcties op de Amerikaanse aandelenmarkten in decennia.

Ook in Europa veroorzaakte de aankondiging van een Duits fiscaal stimuleringspakket in het voorjaar voor uitzonderlijke bewegingen op de obligatiemarkten. In de loop van het jaar verlaagde de Federal Reserve meerdere malen haar beleidsrente, terwijl de Amerikaanse dollar fors terrein verloor tegenover de euro. Tegen deze achtergrond kwam het jaar richting zijn einde in rustiger vaarwater terecht.

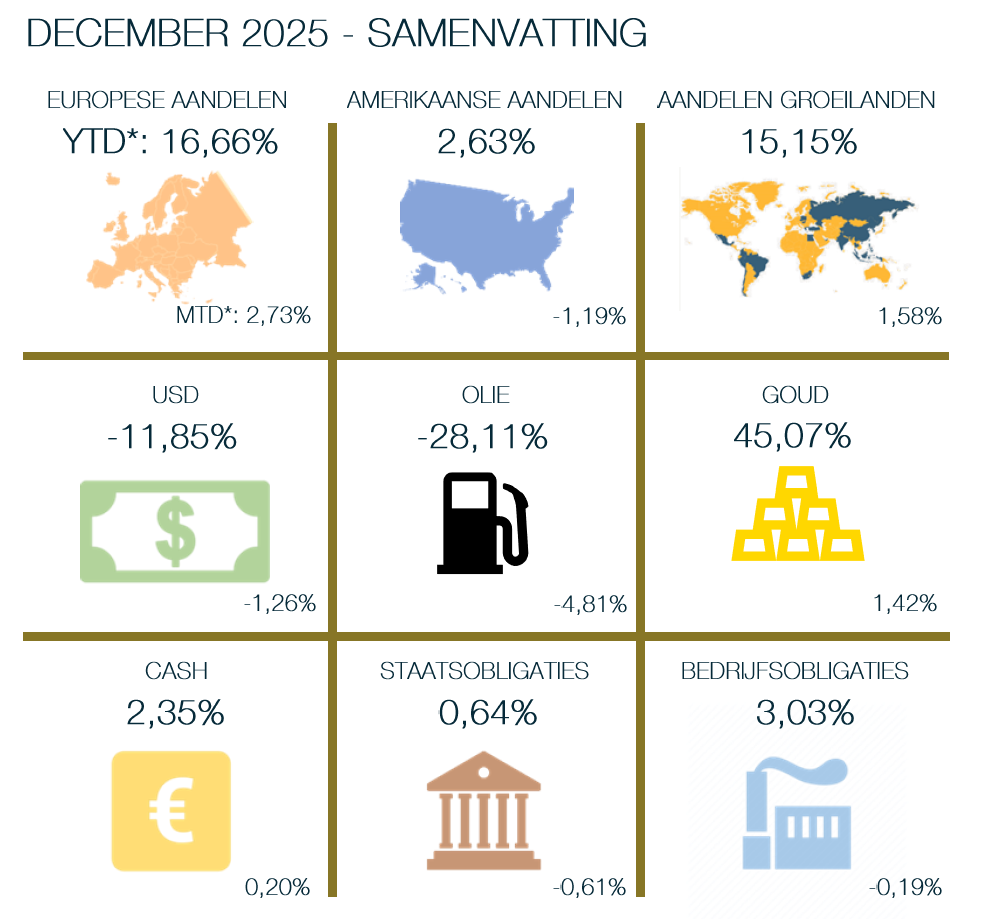

December was overwegend een positieve maand voor de financiële markten. In november hadden beleggers tijdelijk een meer afwachtende houding aangenomen, waarna het sentiment zich in de tweede helft van de maand herstelde. Deze meer constructieve ingesteldheid bleef in december grotendeels behouden, zij het met duidelijke regionale verschillen. Europese markten (+2,73%) en groeilanden (+1,58%) sloten de maand hoger af, terwijl Amerikaanse aandelen in eurotermen (-1,19%) licht terugvielen. In de Verenigde Staten bleef de aan-dacht aanvankelijk gericht op waarderingsvraagstukken rond artificiële intelligentie, maar deze druk nam af na geruststellen-dere inflatiepublicaties midden december. De Federal Reserve verlaagde haar beleidsrente voor de derde keer dit jaar met 25 basispunten, terwijl de Europese Centrale Bank haar rentepauze bevestigde.

De macro-economische gegevens over december schetsten een gemengd, maar grotendeels stabiel beeld. In de Verenigde Staten werd in december een inhaalbeweging gemaakt op het vlak van macro-economische publicaties, na de heropening van de federale administratie medio november. In het derde kwartaal van 2025 bleek de Amerikaanse economie met een forse 4,3% te groeien. Op het vlak van tewerkstelling bevestigden de vrijgegeven cijfers een arbeidsmarkt die verder afkoelt: de banengroei bleef gematigd, terwijl de werkloosheidsgraad in november uitkwam op 4,6%. Aan de inflatiezijde kwamen geruststellende signalen: de consumenteninflatie daalde naar 2,7% op jaarbasis, wat wees op een verdere afname van de prijsdruk. De economische activiteit kende een lichte terugval, met de S&P Global Composite PMI die in december terugviel tot 52,7 punten, een niveau dat nog steeds wijst op aanhoudende expansie.

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

In de eurozone bleven de inflatie-indicatoren in december verder normaliseren. De totale inflatie bleef rond 2% op jaarbasis, terwijl de kerninflatie zich stabiliseerde rond 2,3%. De economische activiteit bleef gematigd positief, met de HCOB Eurozone Composite PMI op 51,5 punten. De arbeidsmarkt bleef robuust, met een werkloosheidsgraad van ongeveer 6,3%, dicht bij historisch lage niveaus.

In Japan bleef het macro-economische beeld gespannen. De inflatie bleef duidelijk boven de doelstelling van de centrale bank, met een consumenteninflatie die rond 3,0% op jaarbasis bleef schommelen, terwijl ook de kerninflatie op een gelijkaardig niveau bleef. Tegelijk bleef de economische groei zwak: na de eerder gemelde krimp van 0,6% kwartaal-op-kwartaal in het derde kwartaal bleef de onzekerheid over het verdere groeitraject groot. Deze combinatie van hardnekkige inflatie en matige groei hield de verwachtingen rond mogelijke verdere monetaire aanpassingen door de Bank of Japan levendig richting het jaareinde.

December 2025 vormde daarmee een meer evenwichtige en positieve afsluiter van een bewogen beursjaar. De combinatie van voorspelbaarder monetair beleid, afnemende inflatiedruk en een stabieler macro-economisch kader, bood steun aan het beleggersvertrouwen, zonder dat de onderliggende onzekerheden volledig verdwenen. Met deze achtergrond gaan de markten 2026 in met een voorzichtig optimisme en blijvende aandacht voor economische data en beleidsbeslissingen.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.