Maandoverzicht - januari 2026

Januari 2026 was een sterke maar duidelijk volatiele start van het nieuwe beleggingsjaar. De maand begon met een uitgesproken positief marktsentiment, ondersteund door aanhoudend gunstige macro-economische verrassingen. Risicoactiva stegen verder en de S&P 500 doorbrak kortstondig de grens van 7.000 punten.

In de loop van de maand nam de volatiliteit echter toe naarmate geopolitieke spanningen opliepen, met verhoogde aandacht voor ontwikkelingen rond Venezuela, Iran en Groenland. Uitspraken van president Trump over een mogelijke militaire escalatie richting Iran wakkerden de onzekerheid verder aan en deden de vrees voor een bredere geopolitieke confrontatie toenemen.

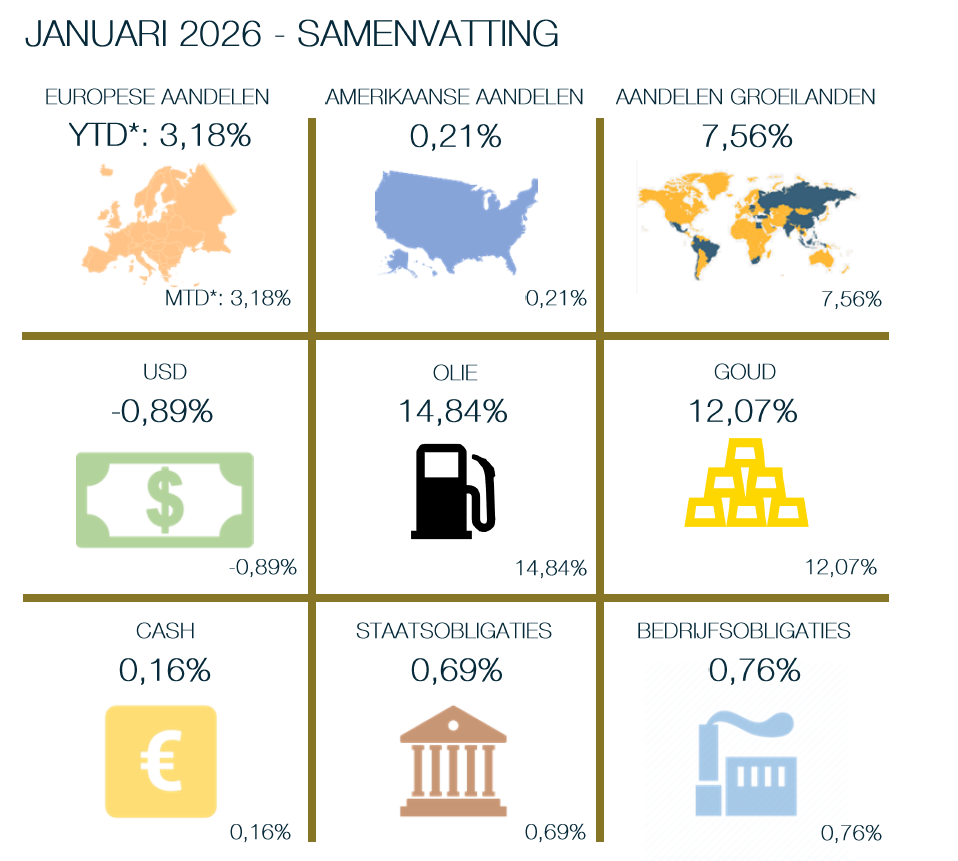

Deze spanningen vertaalden zich in forse bewegingen op de grondstoffenmarkten. Brent-olie steeg met +14,84% en kende daarmee zijn grootste maandelijkse stijging in vier jaar. Edelmetalen profiteerden aanvankelijk van hun rol als veilige haven: goud noteerde over januari een winst van +12,07%, de sterkste maandprestatie sinds september 1999.

Tegen het einde van de maand keerde het sentiment gedeeltelijk, nadat Trump op 30 januari aankondigde Kevin Warsh te willen benoemen als nieuwe voorzitter van de Federal Reserve. Dit leidde tot een herijking van renteverwachtingen en winstnemingen in goud en zilver, met een duidelijke prijsdaling richting het einde van de maand. Tegelijk kwam de Amerikaanse dollar onder druk te staan en noteerde deze zijn grootste vierdaagse daling sinds de turbulentie rond “Liberation Day” vorig jaar. Over de maand verzwakte de dollar tegenover alle andere G10-valuta’s.

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Regionaal liepen de rendementen uiteen. In de Verenigde Staten bleef de S&P 500 per saldo stabiel en sloot de maand nagenoeg onveranderd af (+0,21%), ondanks de sterke start en verhoogde volatiliteit later in de maand. Europese markten presteerden beter met +3,18% in eurotermen. De sterkste prestaties kwamen uit de opkomende markten (+7,56% in euro), geholpen door de zwakkere dollar en de eerdere stijging van grondstoffenprijzen.

Macro-economisch bleef het beeld gemengd maar overwegend stabiel. In de Verenigde Staten bleef de inflatie onveranderd op 2,7%, met een kerninflatie van 2,6%. De arbeidsmarkt vertoonde voorzichtige afkoelingssignalen: het aantal nieuwe werkloosheidsaanvragen liep licht op, maar bleef historisch laag. De banengroei bleef positief, al lag deze in november iets lager dan in oktober. De samengestelde PMI bleef boven de expansiedrempel op 52,8 punten, wat wijst op gematigde maar aanhoudende groei. De Federal Reserve Bank of Atlanta verlaagde haar raming voor de economische groei in het vierde kwartaal licht tot 4,2%.

In de eurozone nam de inflatiedruk verder af. De totale inflatie daalde tot 1,9% op jaarbasis en de kerninflatie tot 2,3%. De economische groei kwam in het vierde kwartaal uit op 1,3% op jaarbasis. De HCOB Composite PMI bleef positief op 51,5 punten, wat wijst op verdere expansie. De arbeidsmarkt bleef veerkrachtig, met een werkloosheidsgraad van 6,2%, dicht bij historische dieptepunten.

In Japan daalde de inflatie tot 2,1% op jaarbasis, het laagste niveau sinds maart 2022. De huishoudelijke bestedingen stegen in november met 2,9% jaar-op-jaar, na een daling van 3% in oktober. De zwakkere yen en volatiele grondstoffenprijzen bemoeilijkten het beleidskader van de Bank of Japan en droegen bij aan de wereldwijde marktonrust.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.