Maandoverzicht - augustus 2025

Augustus 2025 werd gekenmerkt door uiteenlopende signalen in de markten. De maand begon met een risk-off beweging omdat de tariefdeadline van 1 augustus afliep en een tegenvallend Amerikaans banenrapport de vrees voor een groeivertraging deed oplaaien. Toch herstelde het sentiment snel, geholpen door de dovish draai van Fed-voorzitter Powell tijdens Jackson Hole. Zijn boodschap versterkte de verwachting dat de Federal Reserve in september de rente zal verlagen.

Tegelijkertijd werden beleggers opgeschrikt door de poging van president Trump om Fed-gouverneur Lisa Cook te ontslaan. Dit werd algemeen beschouwd als een directe aanval op de onafhankelijkheid van de centrale bank en leidde tot scherpe waarschuwingen, onder meer van ECB-presidente Christine Lagarde en IMF-directrice Kristalina Georgieva, die benadrukten dat politieke inmenging het vertrouwen in het monetaire beleid ernstig kan ondermijnen. De politieke druk voedde de inflatieverwachtingen en zorgde voor volatiliteit op de rentemarkt.

In Europa leidde de aankomende vertrouwensstemming in Frankrijk tot een hernieuwde herwaardering van soeverein risico. Beleggers begonnen hogere risicopremies te eisen op Franse staatsobligaties, waardoor de spread met Duitsland opliep en de Franse tienjaarsrente dicht bij die van Italië kwam te liggen, iets wat sinds 2003 niet meer was voorgekomen.

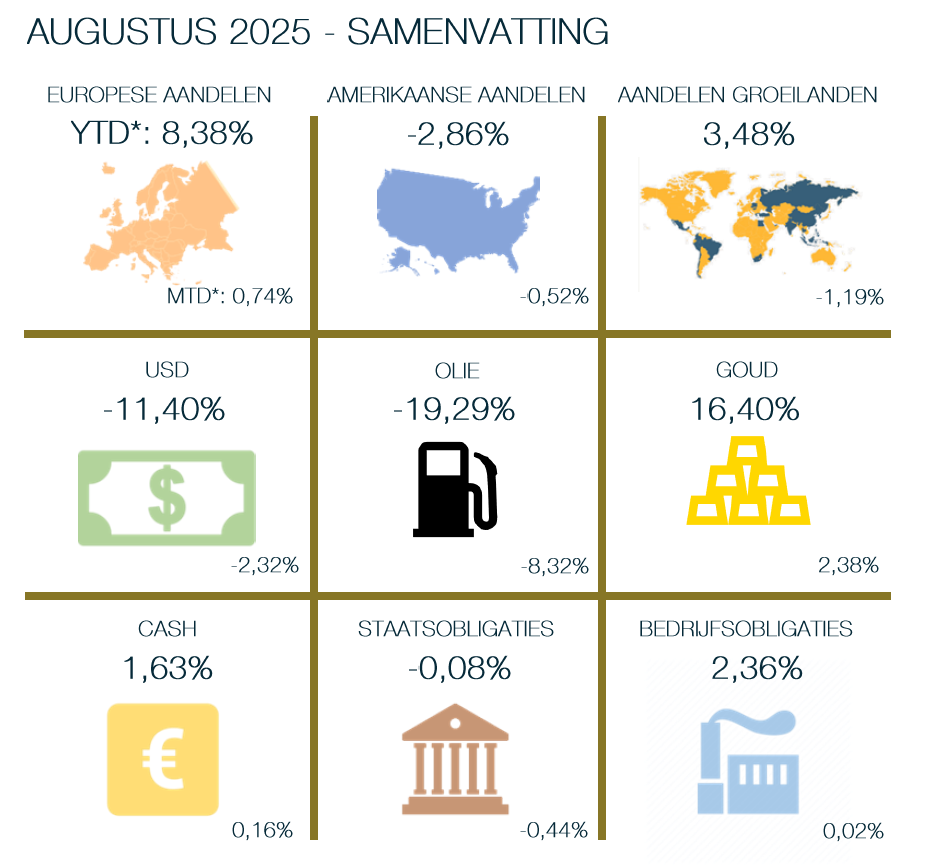

De regionale rendementen gaven in augustus een gemengd beeld. De S&P 500 steeg met 4,66% in euro, gesteund door de verwachting van een renteverlaging van de Federal Reserve en sterke resultaten bij grote technologiebedrijven. De Europese markten stegen met 1,62%. Opkomende markten gingen gemiddeld 3,45% hoger, geholpen door een stabielere Chinese yuan en solide prestaties van Aziatische technologieaandelen, met name in halfgeleiders en kunstmatige intelligentie.

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Nieuwe macro-economische cijfers bevestigden een gemengd beeld. In de Verenigde Staten groeide het BBP in Q2 met 3,3% geannualiseerd. De arbeidsmarkt koelde af, met slechts 73.000 nieuwe banen in juli en een oplopende werkloosheid naar 4,2%. De PCE-inflatie bleef stabiel op 2,6%, terwijl de core-PCE uitkwam op 2,9%. De samengestelde PMI steeg licht naar 55,4, wat wijst op een mooie expansie van de private sector.

In de eurozone bleef de brede inflatie in juli onveranderd op 2,0%, terwijl de kerninflatie uitkwam op 2,8%. In Duitsland liep de inflatie in augustus op naar 2,1%, met een kerninflatie van 2,7%. Het BBP groeide in Q2 slechts met +0,1% kwartaal-op-kwartaal, terwijl de werkloosheid stabiel bleef op 6,2%. De samengestelde PMI steeg naar 50,7, net boven de grens tussen groei en krimp. In Japan groeide de economie in Q2 met +0,3% kwartaal-op-kwartaal, vooral dankzij hogere export en overheidsuitgaven. De brede inflatie bleef in juli op 2,5%, dicht bij de doelstelling van de Bank of Japan, terwijl de kerninflatie uitkwam op 3,0%. De samengestelde PMI noteerde in augustus, op 51,9, waarmee de expansie voor de derde maand op rij werd bevestigd.

Na een bewogen maand toonde augustus opnieuw de veerkracht van de markten. De combinatie van beleidsverwachtingen rond de Federal Reserve, geopolitieke spanningen in Europa en de publicatie van belangrijke macro-economische cijfers blijft de komende maanden richtinggevend voor beleggers.

Dit artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.