Maandoverzicht - april 2024

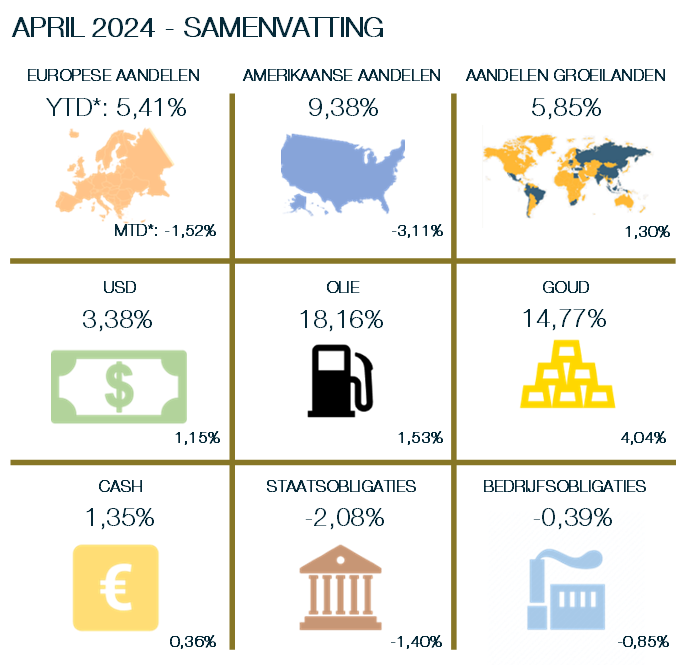

Na een erg goed eerste kwartaal hadden de aandelenmarkten in april last van winstnemingen. De verwachtingen voor een eerste renteverlaging door de Amerikaanse centrale bank werden door slechte inflatiecijfers en een aanhoudend sterke economische groei verder achteruit geschoven. Daarenboven namen de spanningen in het Midden-Oosten toe, wat de olieprijzen hoger stuurde.

Vooral de Amerikaanse aandelenmarkt corrigeerde (-3,11%), gevolgd door Europa (-1,52%). Aandelen uit de groeilanden wisten wel een goede prestatie neer te zetten (+1,3%). Hogere rentevoeten zetten dan weer druk op de obligaties. Europese staatsobligaties koersten 1,4% lager. Ook bedrijfsobligaties corrigeerden (-0,85%). Goud, olie en de dollar deden het dan weer goed tijdens deze onzekere periode.

De economie in de Eurozone groeide volgens voorlopige ramingen met 0,3% in het eerste kwartaal van 2024. Ook de vooruitzichten voor de rest van het jaar verbeterden. Het PMI-cijfer voor de Eurozone steeg naar 50,3 en komt hiermee voor het eerst in 10 maanden boven de 50 uit. Dit was uitsluitend te danken aan een sterke prestatie van de dienstensector. De maakindustrie bleef het moeilijk hebben. Hier kromp het PMI cijfer van 46,1 naar 45,6 punten.

In de Verenigde Staten groeide de economie in het eerste kwartaal met 1,6% (geannualiseerd cijfer). Dit is nog steeds een behoorlijke groei, al werd er op wat meer gerekend. De banengroei blijft sterk, de Amerikaanse economie creëerde in maart 303.000 banen en de werkloosheid daalde hierdoor van 3,9% naar 3,8%. De PMI cijfers blijven groei verwachten maar stellen eveneens een vertraging vast. De index daalde van 52,1 naar 50,9.

In China groeide de economie in het eerste kwartaal met 5,3% (geannualiseerd cijfer). Dit was beter dan gehoopt en meer dan de 5,2% in het vierde kwartaal. Ook de PMI data versterkte het geloof in een economisch herstel in China.

In Europa vielen de inflatiecijfers vrij positief uit. De inflatie in de Eurozone daalde in maart naar 2,4% op jaarbasis. Ook de kerninflatie daalde van 3,1% naar 2,9% en kwam voor het eerst sinds februari 2022 onder de 3% grens uit. In de Verenigde Staten vielen deze cijfers echter niet mee. De inflatie steeg in maart naar 3,5%, en ook de kerninflatie lag met 3,8% hoger dan verwacht. Deze hogere inflatiecijfers nekten de verwachtingen voor een eerste rentedaling in juni.

De aanhoudende spanningen in het Midden-Oosten, productiebeperkingen door de OPEC+ en de goede economische toestand duwden daarenboven de olieprijs hoger. Hierdoor noteert een vat Brent olie ondertussen meer dan 18% hoger sinds de start van het jaar. Er wordt gevreesd dat deze hoge olieprijzen de komende maanden verder opwaartse druk zullen zetten op de inflatiecijfers.

De markten blijven er van overtuigd dat de Europese Centrale Bank in juni voor de eerste keer haar rente zal verlagen. Tegen het jaareinde zou de beleidsrente volgens de verwachtingen 0,65% lager moeten liggen. Dit impliceert 2 tot 3 rentedalingen in 2024. De voorzitter van de Franse centrale bank Francois Villeroy de Galhau bevestigde dit door te stellen dat de spanningen in het Midden-Oosten wellicht de energieprijzen niet te fors zullen verhogen waardoor dit de plannen van de ECB om in juni de rente te verlagen niet mag verstoren. Ook de voorzitter van de Duitse Bundesbank stelde dat als de gunstige inflatievooruitzichten bevestigd worden ze kunnen overwegen om de rente te verlagen. Wel stelde hij dat een renteverlaging in juni niet noodzakelijk moet gevolgd worden door een serie van renteverlagingen.

De lange termijnrente steeg in Europa van 2,3% naar 2,58% eind april (Duitse rente op 10 jaar), dit stuurde obligatiekoersen lager.

In de Verenigde Staten zorgden de slechte inflatiecijfers voor het opschuiven van de verwachtingen voor een eerste rentedaling naar een later moment. De kans op een eerste rentedaling in juni wordt nog slechts op 8% geschat. Tegen het jaareinde verwacht de markt een beleidsrente die 0,29% lager ligt dan vandaag, dit impliceert dus slechts 1 tot 2 rentedalingen. Hiermee verwacht de markt nu minder dalingen dan de voorspellingen van de Fed bestuurders zelf. Deze gingen nog uit van drie rentedalingen. Al gaven verschillende bestuurders aan dat het op dit moment een te groot risico is om al te beginnen met de rente te verlagen.

Geopolitiek blijven de spanningen hoog. Een escalatie van het conflict tussen Iran en Israël - na een aanval van de Israëli op het Iraanse consulaat in Syrië - leek weliswaar uit te blijven. Goud profiteerde als vluchthaven van deze onzekerheid. Ook de dollar ging hierdoor hoger.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.