Maandoverzicht - november 2025

De macro-economische gegevens over november schetsten een gemengd maar overwegend stabiel beeld. In de Verenigde Staten ontbraken inflatiecijfers, aangezien de publicatie van de CPI-data voor oktober werd uitgesteld door de overheidssluiting. Hierdoor verschoof de aandacht van beleggers naar de arbeidsmarkt en andere conjunctuurindicatoren.

De vrijgave van uitgestelde arbeidsmarktdata wees op een gematigde maar stabiele economische dynamiek. De banengroei voor september bedroeg 119.000 banen, met een werkloosheidsgraad van 4,4% en een maandelijkse loongroei van +0,2% (+3,8% jaar-op-jaar). Tegelijk bleef de economische activiteit verbeteren: de S&P Global Composite PMI steeg in november verder tot 54,8 wat wijst op een aanhoudende economische expansie.

In de eurozone waren wél inflatiecijfers beschikbaar. De inflatie bedroeg in oktober 2,1% op jaarbasis, terwijl de kerninflatie stabiel bleef op 2,4%. Ook hier stabiliseerde de economische activiteit verder, met een HCOB Eurozone Composite PMI van 52,8 in november. De arbeidsmarkt bleef veerkrachtig, met een werkloosheidsgraad van 6,4%, dicht bij historisch lage niveaus.

In Japan bleef de inflatie boven de doelstelling van de centrale bank. De consumentenprijzen stegen in oktober met 3,0% op jaarbasis, terwijl de kerninflatie rond dat niveau bleef. Tegelijk toonden voorlopige cijfers een krimp van de economie in het derde kwartaal van 2025 (–0,4% kwartaal-op-kwartaal), wat de spanningen tussen hardnekkige inflatie en vertragende groei benadrukte en de verwachtingen van een mogelijke renteverhoging voedde.

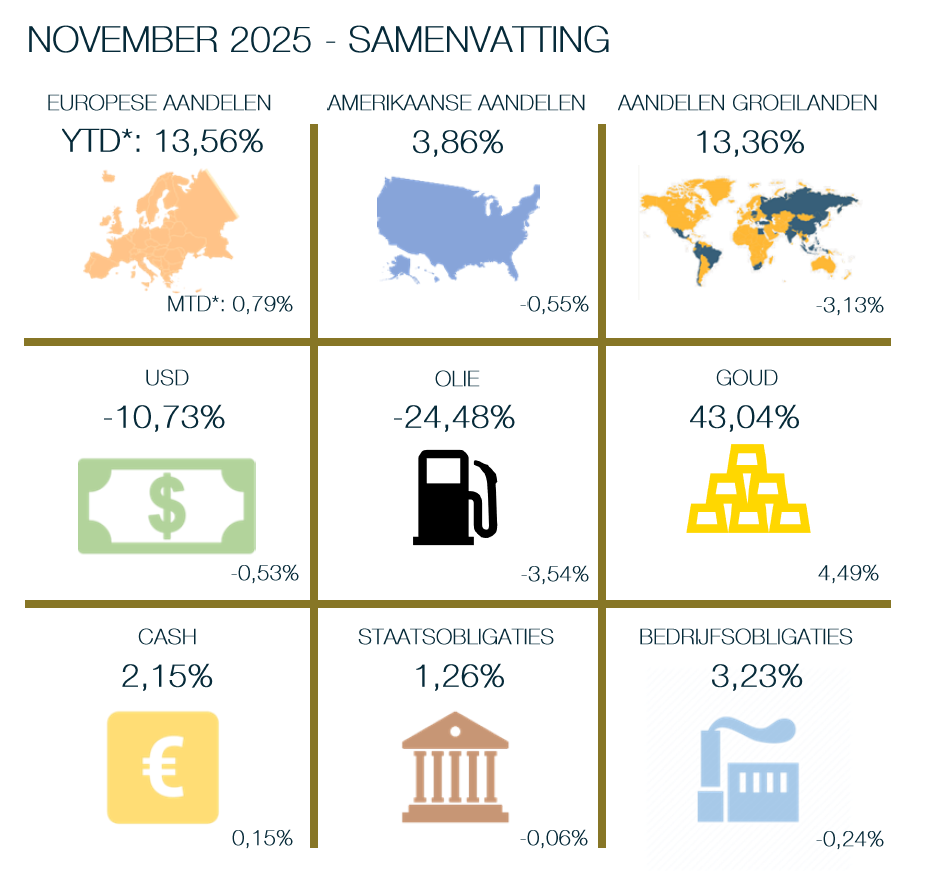

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Samengevat werd november gekenmerkt door twee marktfasen. Na een zwakke start herstelden de markten krachtig, ondersteund door hernieuwde verwachtingen rond monetaire versoepeling in de Verenigde Staten en voorzichtig optimisme over geopolitieke ontwikkelingen. Tegelijk bleven zorgen rond een mogelijke AI-bubbel en de scherpe terugval van de bit-coin de volatiliteit verhogen. De relatief sterke prestatie van Europese activa benadrukte dat regionale factoren opnieuw meer gewicht krijgen binnen het globale marktsentiment richting het jaareinde.

Dit artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.