Maandoverzicht - april 2025

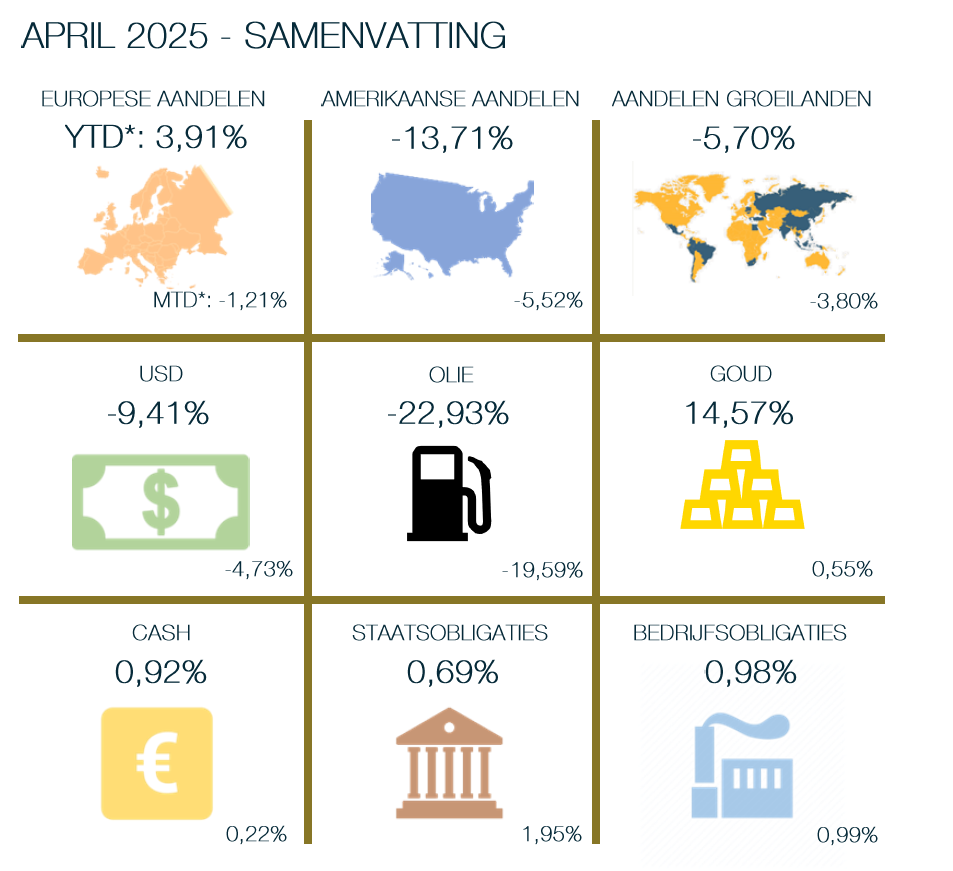

April 2025 was zonder twijfel een uitzonderlijke maand op de financiële markten, gekenmerkt door extreme volatiliteit, geopolitieke spanningen en plotse beleidswendingen. Amerikaanse aandelen werden het zwaarst getroffen door deze onzekerheid en noteerden in april 5,52% lager in eurotermen. Ze werden gevolgd door aandelen uit de groeilanden (-3,8%) en Europese aandelen (-1,21%). De handelsspanningen en kritiek van president Trump op de Amerikaanse centrale bank hadden ook hun uitwerking op de valutamarkten waar de dollar op maandbasis 4,73% lager ging.

De grootste schok kwam begin april op "Liberation Day" met de aankondiging van de Amerikaanse invoertarieven. De maatregel leidde tot een wereldwijde terugval aan risicobereidheid en een massale uitstroom uit aandelenmarkten. In een historische beweging verloor de S&P 500 in twee dagen tijd bijna 7%, goed voor de vijfde slechtste tweedaagse prestatie sinds de Tweede Wereldoorlog. Ook de volatiliteitsindex VIX schoot boven de 50 – een niveau dat we dit decennium enkel zagen tijdens de financiële crisis en de uitbraak van Covid-19.

De Amerikaanse obligatiemarkten werden eveneens zwaar getroffen. De rente op 30-jaars Amerikaans staatspapier steeg doorheen de dag kortstondig boven de 5%, wat de vrees voor langdurig hogere inflatie en rentevoeten onderstreepte. Tegelijkertijd zagen we de sterkste week-op-week stijging van het renteverschil tussen de Amerikaanse 10-jaarsrente en de Duitse Bund sinds de Duitse hereniging in 1990.

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Europese obligaties profiteerden dan weer van een daling van de rentevoeten. Staatsobligaties uit de Eurozone noteerden in april gemiddeld 1,95% hoger. Bedrijfsobligaties volgden in mindere mate door een stijging van de krediet-spreads met een stijging van 0,99%.

Midden april kwam er terug meer rust op de markten nadat president Trump aankondigde dat de tarieven voor de meeste landen met 90 dagen zouden worden uitgesteld, met de belofte van diplomatieke onderhandelingen. Deze koerswijziging leidde tot één van de sterkste beursdagen van het afgelopen decennium: de S&P 500 sprong meer dan 9% hoger in één dag – de beste prestatie sinds oktober 2008. Daarmee werd het maandverlies deels goedgemaakt en eindigde de S&P 500 op maandbasis met een relatief beperkte terugval van -0,7% (in dollar).

De internationale markten stonden eveneens onder druk, maar lieten tegen eind april tekenen van stabilisatie zien. De Amerikaanse dollar verloor onder invloed van toenemende politieke onzekerheid en twijfels over het monetaire beleid van de Amerikaanse centrale bank terrein tegenover andere belangrijke valuta. De zwakkere dollar gaf edelmetalen een duw in de rug: goud noteerde eind april boven de 3.200 dollar per ounce, het hoogste niveau ooit. Ook zilver en koper profiteerden van het verbeterde marktsentiment.

De olieprijs noteerde dan weer fors lager (-19,59%) door een verwachte vertraging van de wereldwijde economische groei en een verhoging van de productie door de OPEC-landen.

In april wezen voorlopige economische cijfers op een gemengd beeld voor de wereldeconomie. In de VS daalde het bruto binnenlands product in het eerste kwartaal met 0,3%. In de eurozone groeide de economie naar schatting met 0,4% op kwartaalbasis en 1,2% op jaarbasis terwijl de inflatie stabiel bleef op 2,2%. In China werd een economische groei van 5,4% in het eerste kwartaal gemeld, al blijven de vooruitzichten onzeker door handelsspanningen en een zwakke binnenlandse vraag.

Daarnaast ging in april ook het kwartaalresultatenseizoen volop van start. Vooral grote technologiebedrijven zoals Microsoft en Alphabet stelden niet teleur en gaven markten wat houvast in een maand vol onzekerheden.

Hoewel de onzekerheid groot bleef, slaagden de markten erin om zich tegen het einde van de maand deels te herstellen. De combinatie van politieke de-escalatie, hoopgevende bedrijfsre-sultaten en stabiliserende economische signalen bracht een rustiger einde aan wat begon als een bijzonder turbulente maand.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.