Maandoverzicht - september 2023

In september bleven de markten focussen op de evolutie van de rentevoeten. Het besef dat de centrale banken in hun strijd tegen de inflatie de rentetarieven wellicht langer hoog zullen houden, zorgde voor een stijging van de rentes op middellange en lange termijn. Een forse toename van de energieprijzen vergrootte daarenboven de inflatiedreiging. Ook hield de Amerikaanse arbeidsmarkt goed stand en kunnen sociale spanningen in de autosector voor bijkomende loonstijgingen zorgen.

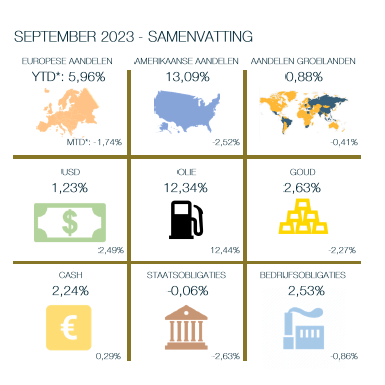

In deze context corrigeerden de aandelen- en obligatiemarkten. Deze keer hadden vooral Amerikaanse aandelen te lijden (-2,52% in euro). De Europese aandelenmarkten sloten 1,74% lager terwijl de groeilanden de schade konden beperken (-0,41% voor de MSCI Emerging Markets in euro).

De cijfers over de Europese economie zijn niet bepaald hoopgevend. Wel merkten we in september een lichte verbetering in de PMI’s (enquêtes bij aankoopdirecteuren om te peilen naar de stand van de economie) voor de Eurozone. Deze steeg van 46,7 naar 47,10. Een cijfer onder de 50 wijst echter nog steeds op een economische terugval. Verassend was de grote divergentie in het cijfer tussen Duitsland en Frankrijk. In Frankrijk zien we een forse terugval van 46 naar 43,50 terwijl het cijfer in Duitsland verbeterde van 44,6 naar 46,2. Volgens de meest recente cijfers groeide de economie in de Eurozone in het tweede kwartaal slechts met 0,1% waardoor deze al drie kwartalen zo goed als stil staat (-0,1% in Q4 2022 en +0,1% in Q1 2023).

Ook in de Verenigde Staten verslechterden de PMI cijfers. Al wijzen ze hier met een waarde van 50,1 nog niet op een economische terugval. Vooral de arbeidsmarkt blijkt erg sterk in de Verenigde Staten, de Amerikaanse economie blijft nieuwe jobs creëren. Deze sterke arbeidsmarkt is koren op de molen van de Amerikaanse centrale bank die een verslechtering wenst om de inflatie onder controle te krijgen.

Daar waar economen aanvankelijk vooral discussieerden over de hoogte van de rentevoeten die de centrale banken zullen hanteren, verschuift de discussie zich nu naar hoe lang de centrale banken de rentevoeten op deze hoge niveaus zullen houden. Door de veerkracht van de Amerikaanse economie wordt er verwacht dat dit langer zal duren dan eerst gedacht. Daarenboven gaf de Amerikaanse centrale bank zelf aan dat haar bestuurders in 2024 slechts twee renteverlagingen verwachten terwijl er voorheen van vier werd uitgegaan. Ook realiseerden de markten zich dat de huidige overheidstekorten in de toekomst voor een groot aanbod aan obligaties zullen zorgen.

Het rendement op 10-jaars Amerikaans schatkistpapier steeg hierdoor van 4,11% naar 4,57%. Ook de 2-jaars rente verdapperde van 4,86% naar 5,04%. De Amerikaanse rente nam de Europese rentes mee in haar kielzog. De Duitse 2-jaars rente steeg met 0,23% naar 3,20%, de Duitse rente op 10 jaar steeg met 0,39% naar 2,84%. De rente op 10-jaars Italiaans staatspapier ging zelfs gevaarlijk dicht tegen de 5% aanleunen. Hiermee is het verschil in rente tussen Duits en Italiaans staatspapier op het hoogste niveau sinds maart dit jaar.

De positieve geluiden over de Amerikaanse economie en de forse stijging van de rentevoeten daar deden de dollar met maar liefst 2,49% stijgen op maandbasis. Hierdoor noteert de Amerikaanse munt sinds de start van het jaar terug met winst ten opzichte van de euro.

Ook de evolutie van de energieprijzen deed de hoop op een snelle daling van de inflatie teniet. Brent olie steeg in september met 12,44% per vat. Rusland en Saoedi-Arabië kondigden aan dat ze eerdere productiebeperkingen zullen handhaven, hierdoor wordt gevreesd voor een te krap aanbod. In Europa steeg ook de gasprijs met 23% door vertragingen bij de winning in Noorse gasvelden. Al blijven de Europese gasvoorraden momenteel erg goed gevuld, toch zorgt dit voor een opwaartse druk op de inflatie.

In de Verenigde Staten steeg de inflatie van 3,2% naar 3,7% door hogere benzineprijzen aan de pomp. De kerninflatie daalde wel van 4,7% naar 4,3%. In Europa viel de inflatie wel licht terug van 5,3% naar 5,2%. De kerninflatie daalde eveneens licht.

De Europese Centrale Bank verhoogde in september een laatste keer haar beleidsrente naar 4%. Volgens voorzitster Lagarde zou dit niveau, indien het voldoende lang wordt volgehouden, de inflatie terug duurzaam naar haar doelstellingen moeten krijgen. De Amerikaanse centrale bank hield zoals verwacht haar beleidsrente op 5,25% à 5,50%. De bank sluit een extra renteverhoging later dit jaar niet uit.

Dat is niet het geval in China. Hier stellen we al een tijdje een vertraging van het economisch momentum vast. De centrale bank probeert de groei terug aan te jagen door geld in de economie te pompen door onder andere de reserveverplichtingen van banken te verlagen. Dit lijkt ook de eerste positieve gevolgen te hebben. De Chinese industriële productie versnelde naar 4,5% in augustus. Ook de detailhandelsverkopen stegen met 4,6%. Echter blijft de Chinese vastgoedsector kopzorgen met zich mee brengen. Verschillende werknemers van de vastgoedgroep Evergrande werden door de politie aangehouden. De binnenlandse divisie van de vastgoedontwikkelaar miste een terugbetaling van obligaties. De voorzitter van de groep werd ook onder toezicht geplaatst op verdenking van het naar het buitenland versluizen van activa.

Een ander thema was de dreiging van een nieuwe shut-down voor de Amerikaanse overheid. Met dank aan de Republikeinse huisvoorzitter McCarthy werd er op de valreep een tijdelijke financieringswet aangenomen die de overheid tot 17 november voldoende middelen geeft. Het kostte hem wel zijn rol als voorzitter.

* Alle weergegeven rendementen zijn in euro tenzij anders ver-meld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.