Wat verandert er voor uw successieplanning vanaf 2026?

Met ingang van 1 januari 2026 voert de Vlaamse regering een hervorming van de erf- en registratiebelasting in. artikel bespreekt vier concrete wijzigingen die van belang zijn voor uw successieplanning.

1. Lagere erfbelasting tussen partners: verhoging voetvrijstelling

De langstlevende partner geniet in de erfbelasting automatisch van een vrijstelling op een bepaald bedrag aan roerende goederen (de zogenaamde voetvrijstelling). De voetvrijstelling wordt nu verhoogd van € 50.000 naar € 75.000 als volgt:

- € 50.000 bij een overlijden vóór 1 januari 2026

- € 75.000 bij een overlijden vanaf 1 januari 2026

Concreet betekent deze vernieuwing (slechts) een extra vermindering van 2.250 euro erfbelasting.

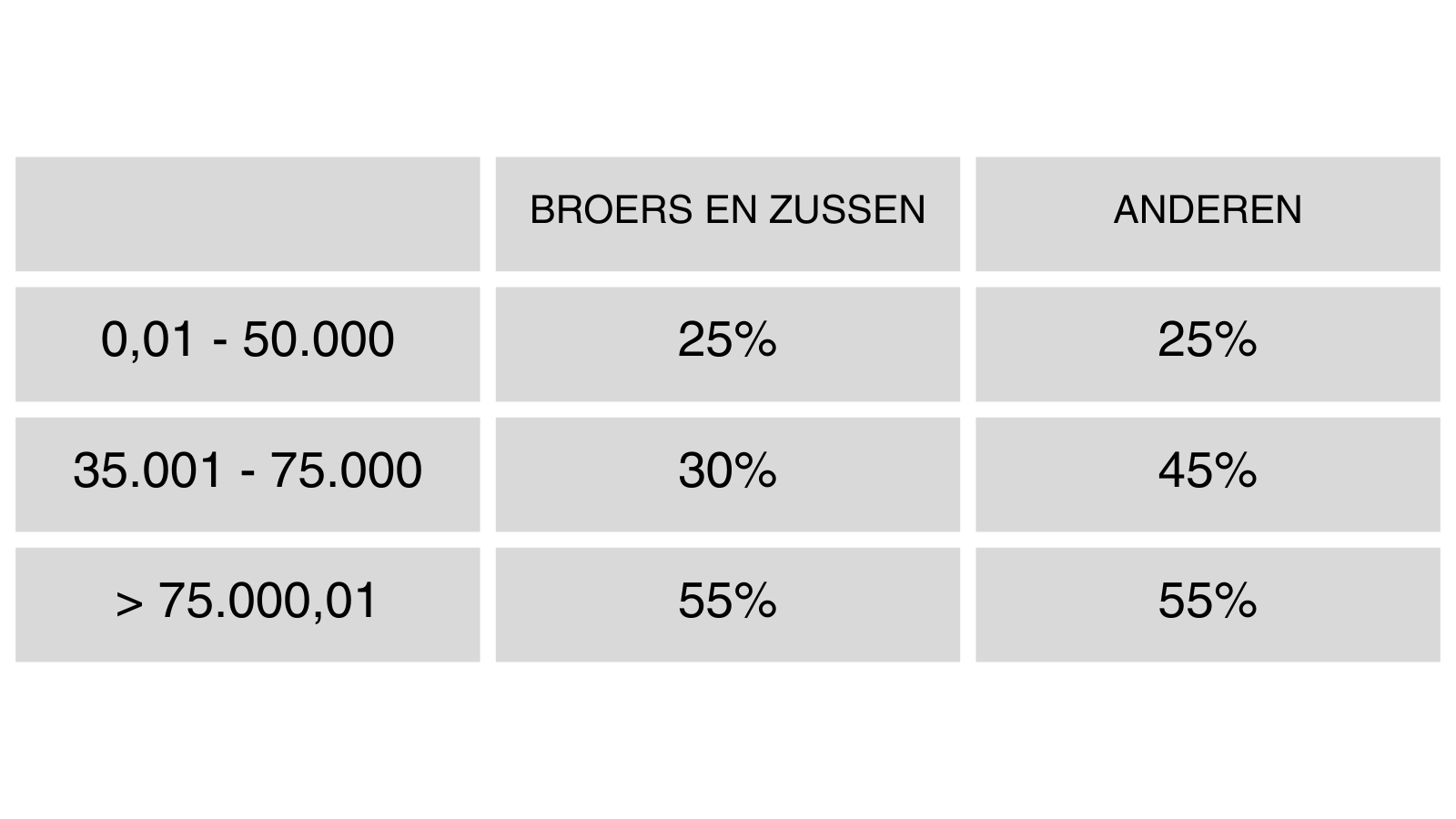

Het deel van de roerende nalatenschap dat deze voetvrijstelling overschrijdt, blijft onderworpen aan de normale tarieven van de erfbelasting, namelijk:

- 9% tot € 250.000

- 27% op het gedeelte boven € 250.000.

2. Erven van singles wordt goedkoper

De tweede wijziging is een tariefverlaging in de erfbelasting voor kinderloze singles. Deze tariefverlaging komt in de plaats van de vriendenerfenis. Dankzij de nieuwe regeling kunnen kinderloze singles een bedrag tot € 100.000 nalaten aan erfgenamen van hun keuze tegen een voordelig tarief.

- Wie? Kinderloze singles: mensen zonder partner én zonder kinderen

- Wanneer? Vanaf 1 januari 2026

- Hoe? Via een testament (niet automatisch)

- Hoeveel? Tot € 100.000 kan worden nagelaten tegen een verlaagd tarief van 3% op de eerste schijf (tot € 50.000) en 9% op de tweede schijf (tussen € 50.001 en € 100.000).

Voor het gedeelte boven de €100.000 blijven de normale tarieven in de erfbelasting tussen broers/zussen en tussen andere personen van toepassing (zie tabel).

Deze nieuwe regeling is niet cumuleerbaar met de vriendenerfenis. De vriendenerfenis liet toe om € 15.000 na te laten aan vrienden of verre familieleden tegen 3% erfbelasting. De vriendenerfenis zal uitdoven. Enkel wanneer een testament werd opgesteld voor 1 januari 2026, blijft deze uitwerking krijgen.

3. Verstrenging verlaagd verkooprecht (2%) eerste eigen woning

Het standaardtarief voor het kopen van een onroerend goed in Vlaanderen bedraagt 12% verkooprecht (registratierechten). Er bestaat een belangrijk gunstregime voor de aankoop van de enige eigen woning, met name het gunsttarief van 2%.

Vanaf 1 januari 2026 worden de voorwaarden om van dit verlaagde tarief te genieten op drie punten verstrengd.

- Enkel voor de aankoop door natuurlijke personen.

De woning moet volledig aangekocht worden door natuurlijke personen. Beroepsmatige aankopen zijn uitgesloten. Ook gezamenlijke aankopen met een rechtspersoon (zoals een vennootschap) vallen onder het algemeen tarief van 12%. Als een natuurlijke persoon samen met een vennootschap elk de helft van een woning aankoopt, valt de aankoop van beide partijen onder het algemeen tarief van 12%.

De toepassing van het verlaagd tarief blijft wel mogelijk voor separate aankopen van juridisch afgebakende delen (opsplitsing beroepsmatig en privaat gedeelte).

- Enkel voor de aankoop in volle eigendom.

Het verlaagde tarief van 2% is voortaan enkel van toepassing bij een aankoop in volle eigendom. Bij een gesplitste aankoop (vruchtgebruik - blote eigendom) zal het 12% tarief van toepassing zijn.

Enkele voorbeelden wanneer het 2% of 12% tarief van toepassing zal zijn:

- Een vrouw koopt 80% van de woning in volle eigendom en haar partner koopt 20% in volle eigendom => beide kopers genieten 2%-tarief.

- Een vrouw koopt 98% van de woning in blote eigendom en 1% in volle eigendom en haar partner koopt 98% in vruchtgebruik en 1% in volle eigendom => het 2%-tarief is alleen van toepassing op de aankoop van telkens 1% in volle eigendom. Op de aankoop van het vruchtgebruik en de blote eigendom is het 12%-tarief verschuldigd.

- Verplichting inschrijving van minstens één jaar.

Voortaan moet de koper zich binnen de drie jaar na de datum van de authentieke akte inschrijven op het adres van de aangekochte woning én deze inschrijving gedurende een ononderbroken periode van minstens één jaar behouden.

Deze verplichting geldt per koper afzonderlijk.

4. Verstrenging gunstregime familiebedrijven

In Vlaanderen bestaat een gunstregime in de schenk- en erfbelasting voor familiebedrijven die aan bepaalde voorwaarden voldoen:

- Vrijstelling in de schenkbelasting: 0%

- Vast tarief in de erfbelasting:

- 3% in rechte lijn of tussen partners

- 7% tussen andere personen

Vanaf 1 januari 2026 wordt dit gunstregime verstrengd. Voortaan wordt de waarde van het residentieel vastgoed in principe uitgesloten van het gunstregime, tenzij aan beide onderstaande voorwaarden is voldaan:

- Minstens 75% van de omzet van het familiebedrijf is afkomstig uit vastgoedactiviteiten

EN - Het familiebedrijf heeft minstens 1 voltijdse werknemer in dienst gedurende 3 jaar vóór en 3 jaar na de overdracht.

Indien niet aan deze voorwaarden voldaan is, zal het residentieel vastgoed niet in aanmerking komen voor het gunstregime in de schenk- en erfbelasting.

Deze tekst is geschreven door Florence D’hoore, advocaat en drijvende kracht achter Erfplan.

Als gespecialiseerd advocatenkantoor begeleiden we u bij elke stap van uw vermogens- en successieplanning, van opmaak tot uitvoering. We staan u bij op alle belangrijke momenten in uw leven, met als doel: gemoedsrust en een slimme besparing op (erf)belasting.