Maandoverzicht - januari 2024

Het belangrijkste discussieonderwerp in de maand januari was de timing en het aantal renteverlagingen dat we dit jaar mogen verwachten van de Europese en Amerikaanse centrale banken. Een combinatie van tegenvallende inflatiecijfers en meevallers op het vlak van economische groei en bedrijfsresultaten zorgden voor een ontkoppeling tussen de rentevoeten en de aandelenmarkten.

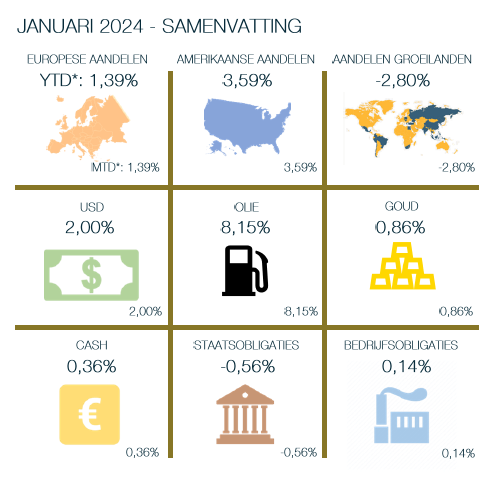

In januari realiseerden de obligatiemarkten zich dat ze wat te fel vooruit liepen op het aantal te verwachten renteverlagingen in de Verenigde Staten en Europa. Deze verwachtingen werden daarom wat teruggeschroefd, wat Europese staatsobligaties met een verlies van 0,56% opzadelde. Deze hogere rentevoeten zorgen echter niet voor een correctie van de aandelenmarkten. Positieve economische cijfers verhoogden de kans op een zachte landing van de economie. Daarenboven stuurden sterke resultaten uit de technologiesector de Magnificent 7” (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia & Tesla) opnieuw fors hoger.

Geholpen door een sterke dollar presteerden Amerikaanse aandelen erg goed (+3,59% in euro), al werden ze geklopt door Japanse aandelen die in eurotermen 6,4% wonnen ondanks een zwakke Japanse yen. Ook Europese aandelen presteerden behoorlijk (+1,39%). Enkel de groeilanden deden het slecht ( (-2,8%). Reden hiervoor is China waar de aandelenmarkten het moeilijk hebben door de vrees voor strengere regulering van de gamingsector, de spanningen met Taiwan, de vastgoedcrisis en een vertragende economie ( (-5,32% voor de Shanghai Composite Index).

Eind 2023 rekenden de financiële markten op meer dan 6 renteverlagingen in de Verenigde Staten in 2024 waarbij een eerste al in maart. In januari werden deze verwachtingen teruggeschroefd naar iets minder dan 6 en wellicht pas een eerste renteverlaging in mei of juni. Dit in tegenstelling tot de leden van de Amerikaanse centrale bank die voor 2024 slechts 3 renteverlagingen naar voren schoven. Nog steeds een groot verschil dus maar de markten werden toch een beetje minder optimistisch.

Ook voor de Eurozone rekenden de markten eind vorig jaar op meer dan 6 renteverlagingen. Hier werd de eerste renteverlaging eveneens in maart of april verwacht maar de markten werden in januari ook hier voorzichtiger, al prijzen ze nog steeds een zestal renteverlagingen in voor 2024. President Lagarde van de Europese Centrale Bank (ECB) liet weten dat het te vroeg is om over renteverlagingen te spreken en dat ze verder in het desinflatieproces moeten zijn alvorens ze voldoende vertrouwen zullen hebben dat de inflatie tijdig naar haar doelstelling zal bewegen.

Deze getemperde verwachtingen over het aantal renteverlagingen stuurde de rentevoeten in de Eurozone en de Verenigde Staten hoger. De rente op Duits staatspapier met een looptijd van 10 jaar steeg van 2,02% naar 2,17%. In de Verenigde Staten ging de rente op 10 jaar van 3,88% naar 3,91%. Gedurende de maand steeg ze zelfs even door naar 4,18%.

In december dikte de inflatie in de Eurozone wat aan van 2,4% naar 2,9%, al was dit voor een groot gedeelte te verklaren door het wegvallen van een aantal maatregelen om de impact van de hoge energieprijzen op te vangen. De kerninflatie zakte wel gestaag verder van 3,6% naar 3,4%. Ook de Amerikaanse inflatie viel met 3,4% wat hoger uit dan verwacht. De huurprijzen blijven flink toenemen wat opwaartse druk zet op de inflatiecijfers. De kerninflatie zakte hier gestaag van 4% naar 3,9%.

Terwijl gasprijzen verder daalden, steeg de prijs van een vat olie wel opnieuw. De strubbelingen in de Rode Zee en een daling van de Amerikaanse voorraden ruwe olie lagen aan de basis van deze hausse. De Verenigde Staten en het Verenigd Koninkrijk voerden luchtaanvallen uit tegen de Houthi rebellen in Jemen, waardoor een risico op een bredere escalatie nog steeds aanwezig is.

De Amerikaanse economie groeide in het vierde kwartaal met 3,3% en klopte hiermee opnieuw de verwachtingen. Ook de banengroei blijft sterk en de loonverhogingen lijken mee te vallen, wat de hoop op een zachte landing van de economie versterkte. Ook de PMI s verbeterden van 50,9 in december naar 52,5 in januari.

De Eurozone kende in het vierde kwartaal dan weer een nulgroei, hiermee vermijdt ze net een technische recessie. In het derde kwartaal kromp de Europese economie namelijk met 0,1%. Twee opeenvolgende kwartalen van krimp worden gezien als een technische recessie maar deze lijkt hiermee dus vermeden, al blijven de PMI PMI-indicatoren ook in januari zwak (47,9 voor de Eurozone) en op een krimp wijzen.

In China groeide de economie in het vierde kwartaal met 5,2%. De verwachte versnelling bleef uit. De slechte prestatie van de aandelenmarkten in China versterkten ook de oproep naar meer stimulusmaatregelen door de overheid. Volgens Bloomberg zou China een pakket van 278 miljard dollar overwegen om de aandelenmarkten te stabiliseren.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.