Revue mensuelle - janvier 2024

Le principal sujet de discussion du mois de janvier a été le calendrier et le nombre de réductions des taux d'intérêt que nous pouvons attendre des banques centrales européennes et américaines cette année. La combinaison de données décevantes sur l'inflation et de gains exceptionnels en termes de croissance économique et de bénéfices des entreprises a entraîné une déconnexion entre les taux d'intérêt et les marchés boursiers.

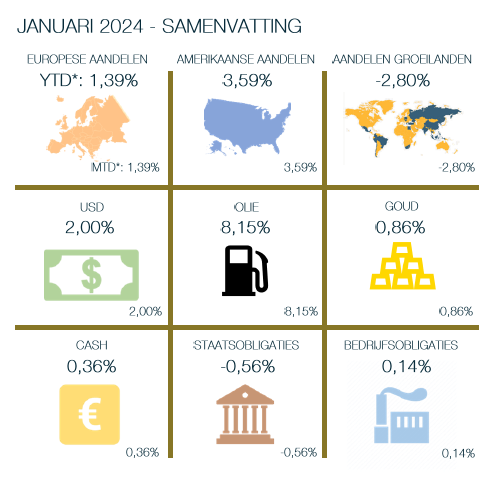

En janvier, les marchés obligataires ont réalisé qu'ils avaient un peu trop anticipé le nombre de baisses de taux d'intérêt attendues aux États-Unis et en Europe. Ces attentes ont donc été quelque peu revues à la baisse, ce qui a entraîné une perte de 0,56 % pour les obligations d'État européennes. Ces taux d'intérêt plus élevés n'ont toutefois pas entraîné de correction sur les marchés des actions. Les données économiques positives ont augmenté les chances d'un atterrissage en douceur de l'économie. En outre, les bons résultats du secteur technologique ont permis aux "Magnificent 7" (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia et Tesla) de repartir nettement à la hausse.

Aidées par un dollar fort, les actions américaines se sont très bien comportées (+3,59 % en euros), bien qu'elles aient été battues par les actions japonaises, qui ont gagné 6,4 % en euros malgré la faiblesse du yen. Les actions européennes ont également enregistré des résultats corrects (+1,39 %). Seuls les marchés émergents ont enregistré des résultats médiocres (-2,8 %). La raison en est la Chine, où les marchés boursiers sont en difficulté en raison des craintes d'une réglementation plus stricte du secteur des jeux, des tensions avec Taïwan, de la crise immobilière et du ralentissement de l'économie ( (-5,32 % pour l'indice composite de Shanghai).

Fin 2023, les marchés financiers tablaient sur plus de six baisses des taux d'intérêt américains en 2024, dont la première dès le mois de mars. En janvier, ces attentes ont été ramenées à un peu moins de 6 et peut-être seulement une première baisse des taux d'intérêt en mai ou juin. En revanche, les membres de la banque centrale américaine n'ont avancé que trois baisses de taux d'intérêt pour 2024. La différence reste donc importante, mais les marchés sont devenus un peu moins optimistes.

Les marchés tablaient également sur plus de six baisses de taux d'intérêt pour la zone euro à la fin de l'année dernière. La première baisse de taux était également attendue en mars ou en avril, mais les marchés sont devenus plus prudents en janvier, même s'ils tablent toujours sur environ six baisses de taux pour 2024. La présidente de la Banque centrale européenne (BCE), Mme Lagarde, a laissé entendre qu'il était trop tôt pour parler de baisses de taux d'intérêt et qu'il fallait que le processus de désinflation soit plus avancé avant d'avoir suffisamment confiance dans le fait que l'inflation se rapprochera de son objectif en temps voulu.

Ces attentes tempérées sur le nombre de baisses de taux ont entraîné une hausse des taux d'intérêt dans la zone euro et aux États-Unis. Le rendement des obligations d'État allemandes à 10 ans est passé de 2,02 % à 2,17 %. Aux États-Unis, le taux à 10 ans est passé de 3,88 % à 3,91 %. Au cours du mois, il a même augmenté brièvement jusqu'à 4,18 %.

En décembre, l'inflation de la zone euro a légèrement augmenté, passant de 2,4 % à 2,9 %, ce qui s'explique en grande partie par la suppression de certaines mesures visant à atténuer l'impact des prix élevés de l'énergie. L'inflation de base a continué à baisser régulièrement, passant de 3,6 % à 3,4 %. L'inflation américaine a également été légèrement plus élevée que prévu, à 3,4 %. Les loyers continuent d'augmenter fortement, ce qui exerce une pression à la hausse sur les chiffres de l'inflation. Ici, l'inflation de base a baissé régulièrement de 4 % à 3,9 %.

Si les prix de l'essence ont continué à baisser, le prix du baril de pétrole est reparti à la hausse. Les difficultés rencontrées en mer Rouge et la baisse des stocks de pétrole brut aux États-Unis sont à l'origine de cette flambée. Les États-Unis et le Royaume-Uni ont mené des frappes aériennes contre les rebelles houthis au Yémen, laissant planer le risque d'une escalade plus large.

L'économie américaine a connu une croissance de 3,3 % au quatrième trimestre, dépassant à nouveau les attentes. La croissance de l'emploi reste également forte et les augmentations de salaires ne semblent pas trop mauvaises, ce qui renforce les espoirs d'un atterrissage en douceur de l'économie. Les indices PMI se sont également améliorés, passant de 50,9 en décembre à 52,5 en janvier.

Par ailleurs, la zone euro a connu une croissance nulle au quatrième trimestre, évitant de justesse une récession technique. En effet, au troisième trimestre, l'économie européenne s'est contractée de 0,1 %. Deux trimestres consécutifs de contraction sont considérés comme une récession technique, mais celle-ci semble avoir été évitée, bien que les indicateurs PMI restent faibles (47,9 pour la zone euro) et laissent présager une contraction en janvier également.

En Chine, l'économie a progressé de 5,2 % au quatrième trimestre. L'accélération attendue ne s'est pas matérialisée. La mauvaise performance des marchés boursiers chinois a également renforcé les appels à de nouvelles mesures de relance de la part du gouvernement. Selon Bloomberg, la Chine envisagerait un paquet de 278 milliards de dollars pour stabiliser les marchés boursiers.

L'ensemble de cet article est publié à titre d'information uniquement. Il ne constitue pas un conseil en investissement et ne confirme aucune transaction, sauf accord exprès. Les informations contenues dans ce document proviennent de diverses sources. FinFactor SA apporte le plus grand soin à la sélection de ces sources et à la transmission de ces informations. Néanmoins, des erreurs ou des omissions dans ces sources ou processus ne peuvent être exclues a priori. Ce document ne peut être reproduit qu'avec l'accord écrit préalable de FinFactor SA. Les droits de propriété intellectuelle de FinFactor SA doivent être respectés à tout moment.