Aperçu mensuel - Février 2026

Malgré des tensions géopolitiques persistantes et une volatilité accrue, le mois de février 2026 a été marqué par des performances de marché globalement solides. Des données macroéconomiques positives ont offert un socle stable aux actifs risqués, permettant à plusieurs marchés boursiers de poursuivre leur tendance haussière.

Le mois s'est toutefois clôturé dans un climat de tension, après que les États-Unis et Israël ont mené des frappes aériennes sur des cibles iraniennes le 28 février. De nombreux marchés étant déjà fermés à ce moment-là, la réaction immédiate n'a pas été pleinement intégrée dans les performances de février. En amont de cette escalade, les spéculations sur une éventuelle attaque ont provoqué des mouvements nets sur les marchés des matières premières, le prix du pétrole Brent atteignant son plus haut niveau en sept mois.

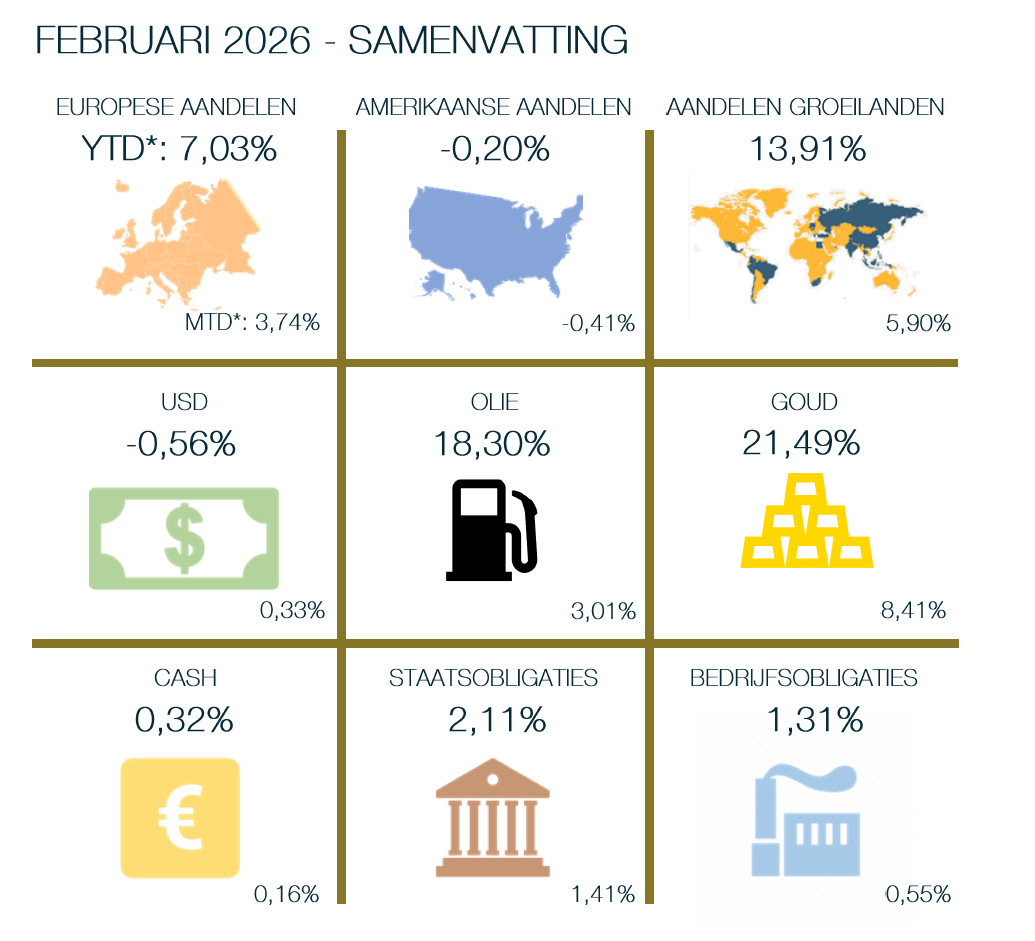

Malgré ces tensions, les marchés boursiers ont fait preuve de résilience : l'Europe a poursuivi sa lancée avec un huitième gain mensuel consécutif pour le STOXX Europe 600 (une première depuis 2013). Le Japon a également atteint de nouveaux records avec le Nikkei 225, tandis qu'aux États-Unis, le S&P 500 a reculé de -0,41 % suite à des prises de bénéfices dans le secteur technologique, alimentées par la crainte que l'intelligence artificielle n'érode les modèles économiques de nombreuses entreprises de logiciels.

D'autres classes d'actifs ont en revanche connu un mois particulièrement positif. Le rendement des bons du Trésor américain à 10 ans a chuté de 30 points de base, soit la plus forte baisse mensuelle en un an, soutenant les marchés obligataires mondiaux. Depuis le début de l'année, les obligations d'État en euros affichent ainsi un gain de 1,41 %.

L'or a poursuivi son ascension avec un septième gain mensuel consécutif, une série rare qui n'avait plus été observée depuis 1973, portée par la baisse des taux et une demande constante pour les valeurs refuges.

Les rendements régionaux sur les marchés internationaux ont divergé de manière marquée en février. Aux États-Unis, le S&P 500 a terminé le mois en baisse (-0,41 %), tandis que les actions européennes (+3,74 %) ont surperformé grâce à leur solide dynamique et que le Japon est resté positif en atteignant de nouveaux sommets historiques. Les marchés émergents (+5,9 %) ont partiellement profité de la baisse des taux américains et de la hausse des prix des matières premières, bien que leur performance soit restée dépendante de l'exposition régionale aux importations ou exportations d'énergie.

Note : Tous les rendements sont exprimés en euros, sauf indication contraire. Indices de référence : STOXX Europe 600, S&P 500, MSCI Emerging Markets, Brent, IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bloomberg Euro Aggregate Corporate Index.

Les données macroéconomiques de février ont brossé un tableau mitigé mais globalement stable. Aux États-Unis, le dernier rapport sur l'inflation (janvier, publié en février) a montré que l'inflation totale en glissement annuel s'est établie à 2,4 %, tandis que l'inflation sous-jacente a grimpé à 2,5 %. Le marché du travail a présenté une image contrastée avec un taux de chômage à 4,3 % et la création de 130 000 emplois en janvier. Parallèlement, les nouvelles demandes hebdomadaires d'allocations chômage sont restées à un niveau faible de 212 000. L'activité économique est également demeurée en expansion, l'indice PMI composite provisoire s'élevant à 52,3 en février, ce qui indique une croissance continue, bien que modérée.

Les chiffres provisoires de février ont montré que l'inflation totale dans la zone euro s'est établie à 1,9 % sur une base annuelle, avec une inflation sous-jacente de 2,4 %. La croissance est restée modérément positive, avec une progression économique de +0,3 % en glissement trimestriel et de +1,3 % en glissement annuel au quatrième trimestre 2025. La conjoncture s'est prudemment améliorée, l'indice HCOB Composite PMI provisoire atteignant 51,9 en février. Dans le même temps, le marché du travail est resté résilient, avec un taux de chômage de 6,2 % lors de la mesure la plus récente, proche de ses points bas historiques.

Au Japon, la dynamique économique est restée positive, soutenue par les exportations et la faiblesse du yen. L'inflation annuelle est tombée à 1,5 % en janvier, son niveau le plus bas depuis mars 2022. Les records historiques de l'indice boursier japonais Nikkei 225 ont reflété la confiance des investisseurs dans les perspectives de bénéfices des entreprises japonaises, tandis que la Banque du Japon a continué de maintenir l'équilibre entre la stabilité des prix et la croissance dans un contexte d'incertitude mondiale et de volatilité des prix de l'énergie.

Ce document est publié à titre purement informatif. Il ne constitue pas un conseil en investissement. Les informations proviennent de diverses sources sélectionnées avec soin par FinFactor SA, bien que des erreurs ou omissions ne puissent être exclues. Toute reproduction est soumise à l'accord écrit préalable de FinFactor SA.

Steven Nuyts

Associé & CIO chez FinFactor. Steven est un gestionnaire de patrimoine chevronné, détenteur du titre CFA et d'un Master en Personal Financial Planning. Il conseille les familles et les entrepreneurs dans la gestion de leur capital. En dehors du monde boursier, c'est un sportif passionné et un homme de famille.